«Во II пол. 2024 г. мы ожидаем роста популярности формата shell&core, что отражает желание арендаторов адаптировать офисные пространства под свои потребности. Также прогнозируется увеличение количества сделок по продаже офисных блоков, что свидетельствует о растущем интересе к гибким и масштабируемым решениям для бизнеса. Данные тенденции подчеркивают динамичное развитие рынка и стремление компаний к созданию эффективных рабочих пространств, соответствующих современным требованиям и стандартам», - Мария Зимина, директор департамента офисной недвижимости, NF Group.

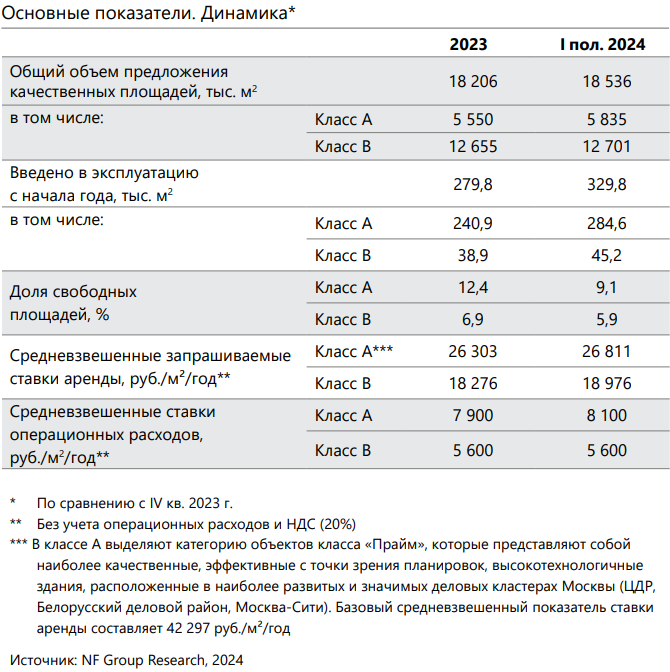

Совокупный объем предложения рынка офисной недвижимости Москвы по итогам I пол. 2024 г. составил около 18,5 млн м2 , из них 5,8 млн относится к классу А, а 12,7 млн – к классу В. В I пол. 2024 г. разрешение на ввод в эксплуатацию получили четыре объекта совокупной арендуемой площадью 329,8 тыс. м2, что уже превышает годовой результат 2023 г. на 18%. Около 80% нового строительства января−июня 2024 г. составили площади небоскреба Moscow Towers (262,8 тыс. м2 ), оставшиеся 20% − площади проектов класса А Ostankino Business Park (15,5 тыс. м2), White Sea (6,2 тыс. м2 ) и проекта класса B+ «Парк Легенд» (45,2 тыс. м2 ). Большая часть офисов в объектах нового строительства была реализована на момент ввода в эксплуатацию, в спекулятивное предложение вышел всего 1% общего полугодового объема. В 2024 г. совокупно планируется к вводу около 800 тыс. м2 офисной недвижимости, 85% придется на помещения класса А. Большая часть прогнозируемого ввода будет предлагаться к реализации в формате продажи (57%), в формате аренды – 42%, а 2% прогнозируемого объема составят проекты BTS.

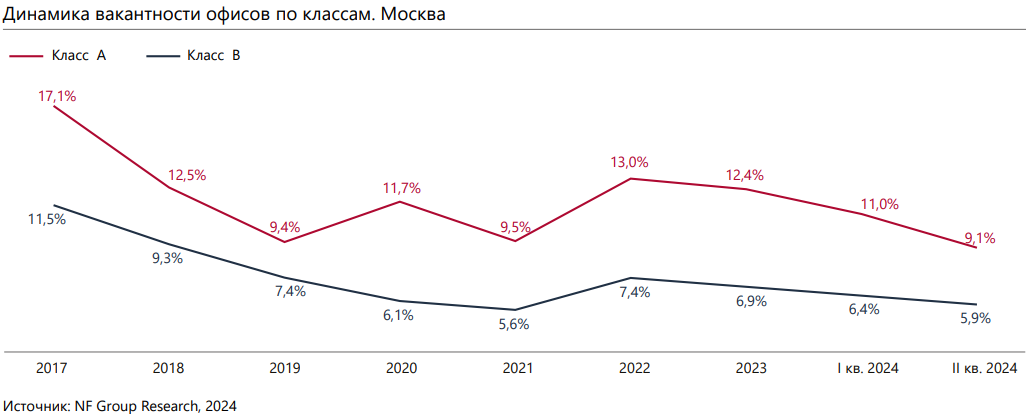

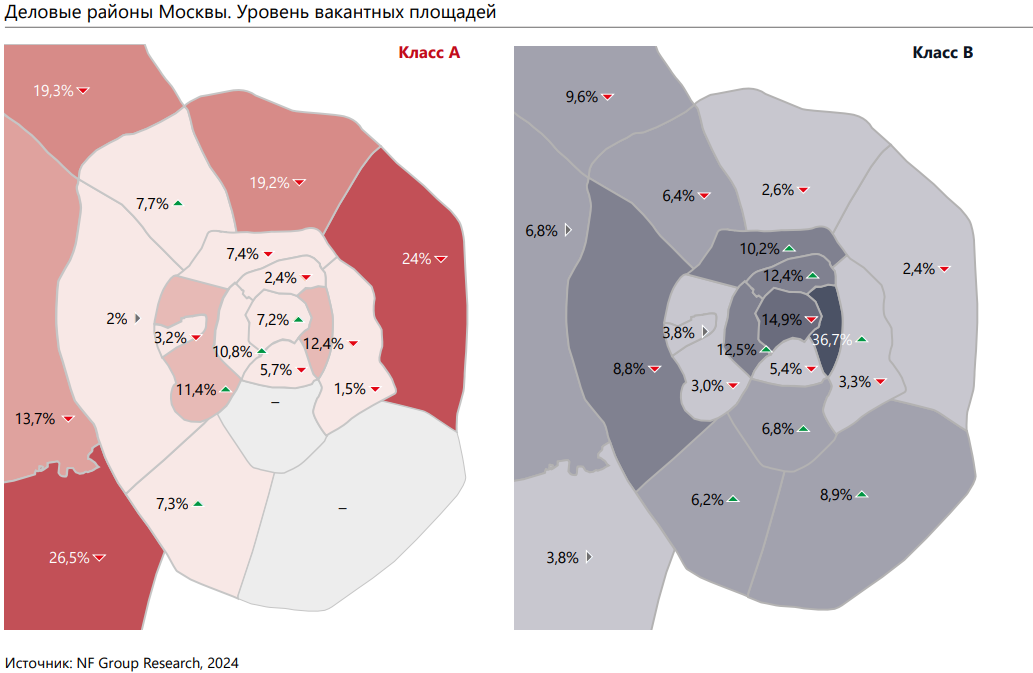

В течение первых шести месяцев 2024 г. интерес к покупке/аренде офисных площадей сохранялся на высоком уровне, а новых площадей вследствие ввода в эксплуатацию офисов на рынке не появлялось, в результате чего вакантность во всех классах снизилась: в классе А с начала года показатель уменьшился на 3,3 п. п. (до 9,1%), в классе B – на 0,9 п. п. (до 5,9%). Общая вакантность офисных помещений сократилась до 6,9%, приблизившись к историческому минимуму доли свободных помещений в 2021 г. (тогда показатель составлял 6,7%). На рынке остается свободными более 530 тыс. м2 офисных площадей класса А и более 750 тыс. м2 класса B. В целом тренд на снижение вакантности продолжится до конца 2024 года.

Объем чистого поглощения (показателя разницы между объемом занятых площадей на конец и на начало рассматриваемого периода) за I пол. 2024 г. составил порядка 604,8 тыс. м2 по сравнению с общегодовым показателем 2023 г. в 350 тыс. м2 .

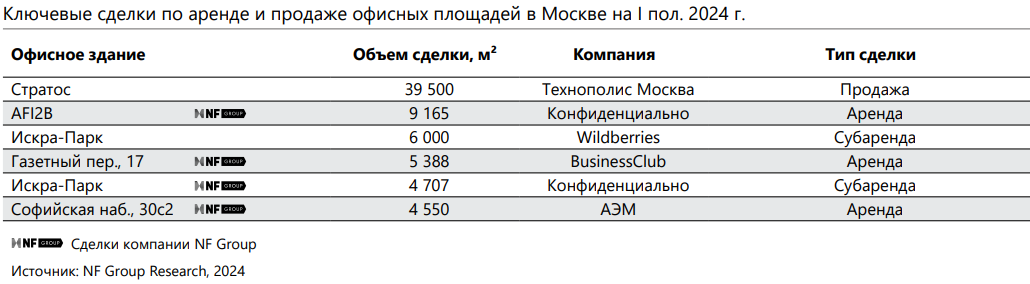

Средний размер сделки аренды в I пол. 2024 г. составил 1 321 м2 , что выше показателя 2023 г. на 181 м2 .

В I пол. 2024 г. значительную долю спроса на офисные помещения формировали компании с участием государственного капитала (22,0%), производственные компании (20,3%), а также ТМТ*-компании (12,3%).

На конец июня 2024 г. площадь открытых гибких офисов в Москве составила 356,9 тыс. кв. м, совокупно они предоставляют 51 тыс. рабочих мест. За I пол. 2024 г. открылись три новые площадки суммарной площадью 4,0 тыс. м2 , предоставляющие 608 рабочих мест. До конца 2024 г. планируется открытие семи площадок сетевых операторов общей площадью более 20 тыс. м2 и вместимостью более 3 тыс. рабочих мест.

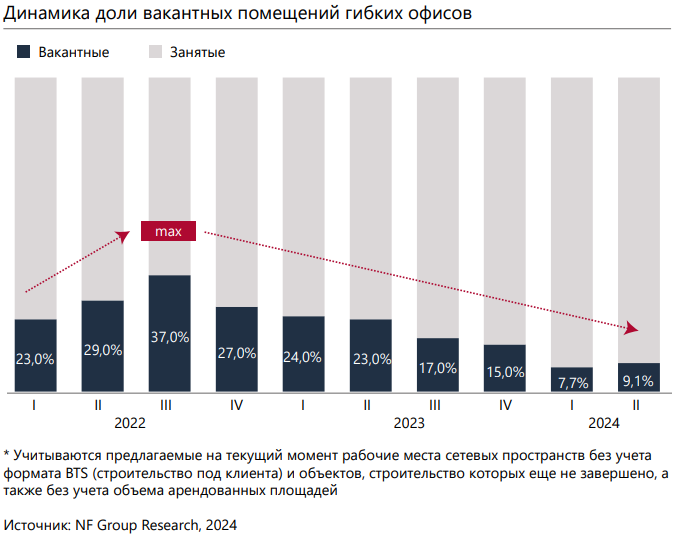

По итогам I пол. 2024 г. вакантность* гибких офисов составила 9,1%, снизившись с конца 2023 г. на 5,9 п. п. Количество вакантных рабочих мест сократилось за полугодие с 7 659 до 4 421. За период апрель−июнь 2024 г. доля вакантных помещений немного выросла за счет открытия нескольких площадок и появления свободных рабочих мест в отдельно существующих гибких офисах. При этом ожидается, что во II пол. 2024 г. вакантность может снизиться. Средняя ставка аренды рабочего места составляет 36 127 руб./рабочее место/мес. (включая НДС, если применимо), показатель вырос за квартал на 0,3%.

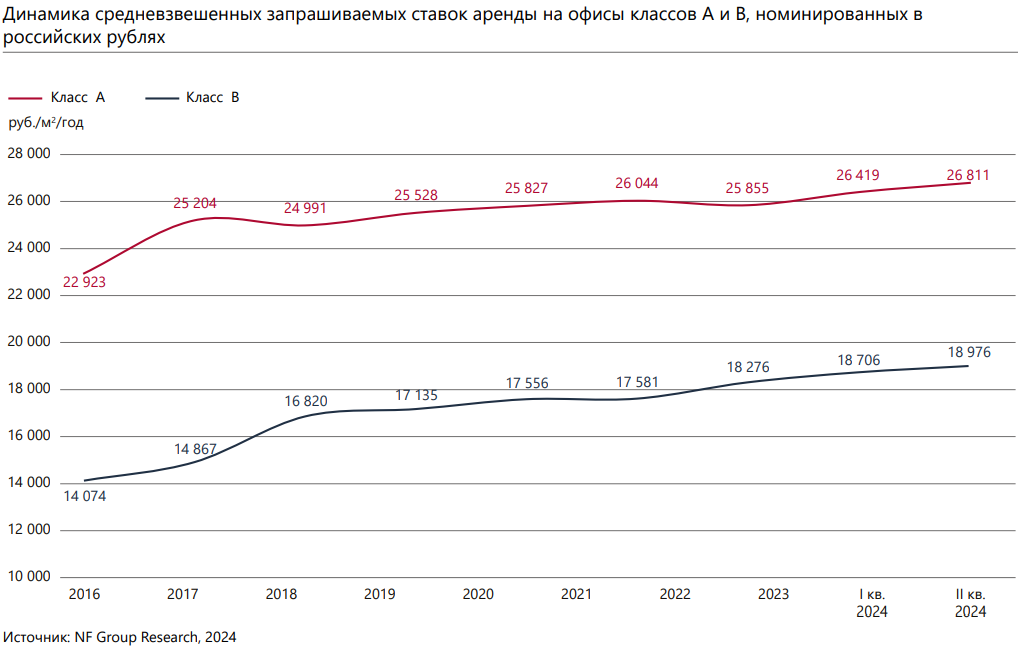

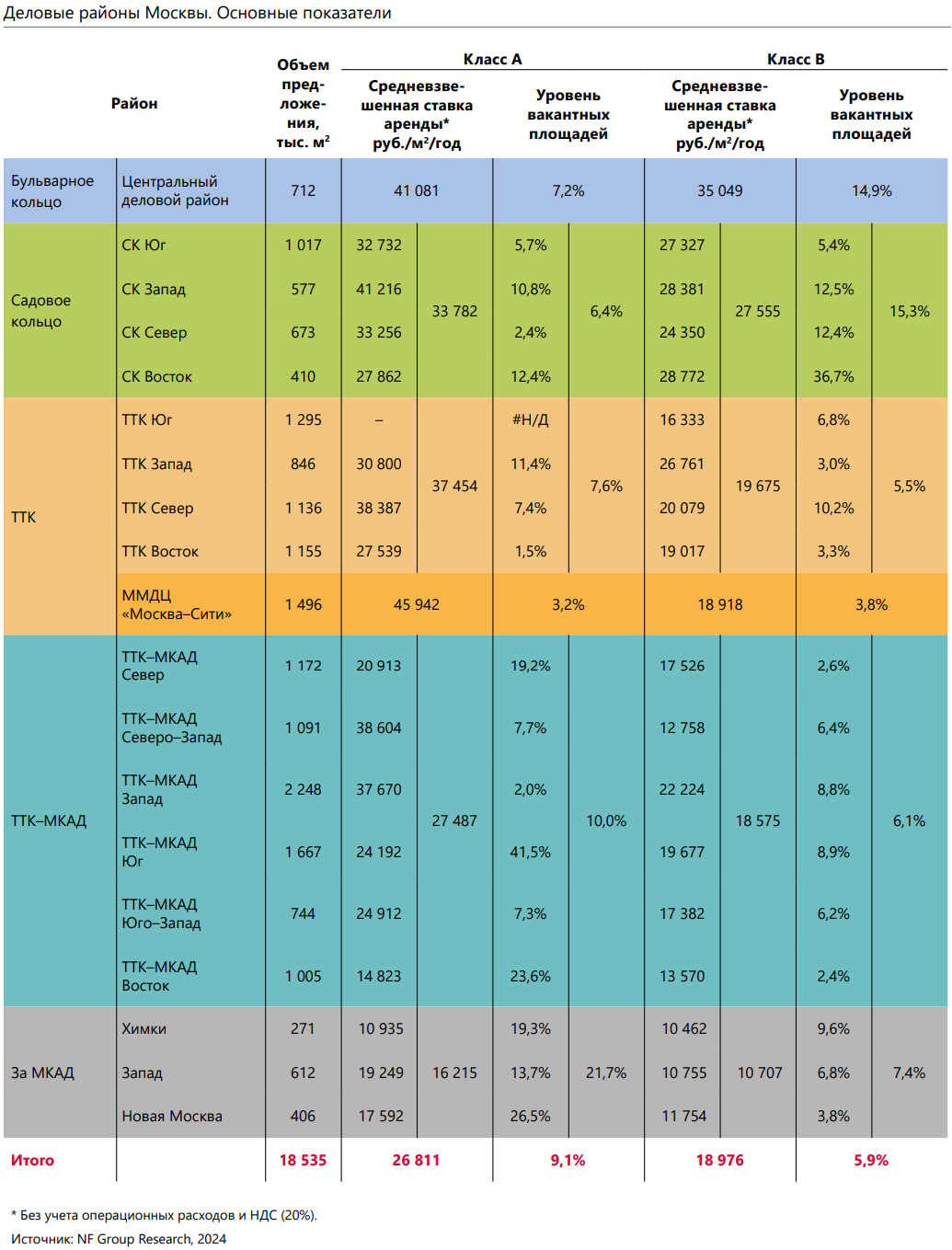

С начала года средневзвешенные ставки аренды в обоих классах выросли: в классе А на 3,7% – до 26 811 руб./м2 /год (без учета операционных расходов и НДС), в классе B − на 3,8%, до 18 976 руб./м2 / год (без учета операционных расходов и НДС). Причина роста ставок аренды – активный спрос на офисную недвижимость, вымывание более бюджетного предложения, а также рост ставок в отдельных офисных проектах и деловых районах. Средневзвешенная запрашиваемая ставка аренды в премиальных офисах снизилась на 0,5% по сравнению с началом 2024 г. и составила 42 260 руб./ м2 /год (без учета операционных расходов и НДС), снижение связано с вымыванием отдельных дорогих блоков. Дефицит качественных вакантных помещений, а также ограниченное количество площадей, строящихся в аренду, может стать причиной дальнейшего роста запрашиваемых ставок аренды в 2024 г. Существующие практики рынка остаются фактически без изменений. Средний срок договора по аренде офисов составляет 3 года с возможностью досрочного расторжения. Индексация ставок аренды в большинстве договоров привязывается к индексу потребительских цен на уровне 5–8%.

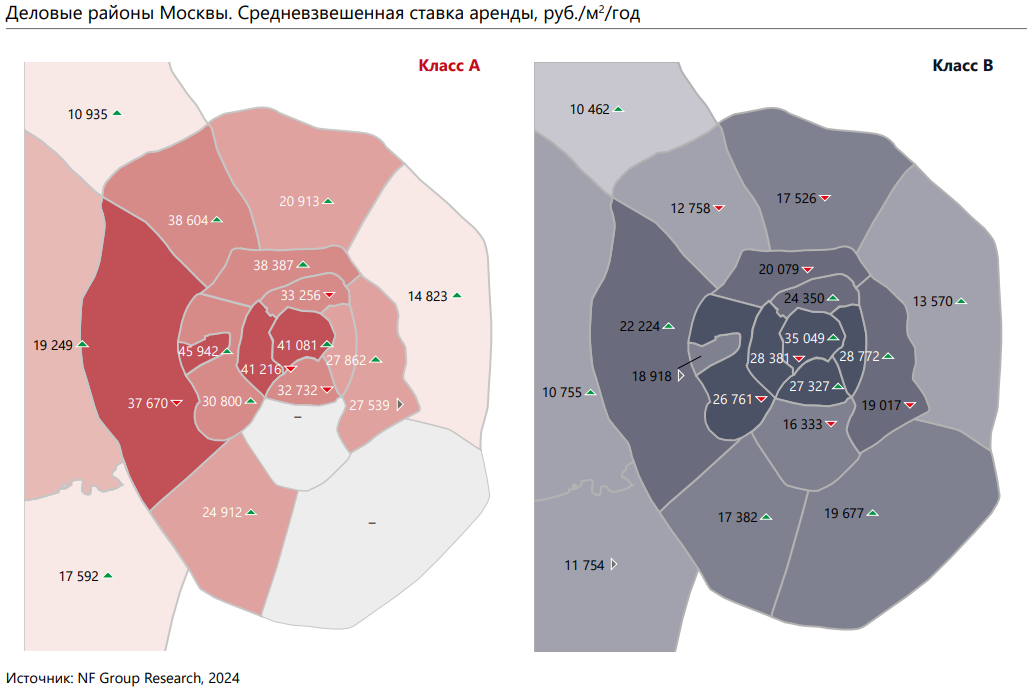

Размер арендуемого офисного блока является основным фактором отклонения достижимой ставки аренды от запрашиваемой: девелоперы зачастую предпочитают сдавать здание нескольким крупным арендаторам вместо моноарендатора или дробления площадей на мелкие блоки. Для них это создает стабильный арендный доход, который менее зависим от ротации с одной стороны, и не столь сложен в администрировании – с другой.

** с учетом НДС, если применимо

В 2019–2021 гг. на офисном рынке Москвы начал активно развиваться продукт, представляющий собой офисы на продажу блоками, этажами или зданиями. Растущая активность на московском рынке генерирует спрос на такие офисы как со стороны небольших инвесторов, так и со стороны конечных пользователей, представленных в том числе крупными корпорациями, которые планируют размещение в собственной штаб-квартире.

Общий проектный объем офисов в строящихся / недавно введенных объектах, где уже стартовали продажи, составляет 1,5 млн м2 на конец II кв. 2024 г.

Общий объем офисов на продажу составляет 407,4 тыс. м2. Средневзвешенная запрашиваемая цена продажи офисов составляет 409,7 руб./м2 /год (с учетом НДС, если применимо).

В I пол. 2024 г. около 254 тыс. м2 было реализовано в продажу как в новых строящихся объектах, так и в построенных. При этом на лоты в строящихся зданиях пришлось 58% спроса, 42% − на блоки и целые офисные строения, которые давно введены в эксплуатацию: преимущественно спрос на них предъявляли компании с участием государственного капитала.

За январь−июнь 2024 г. основной спрос в продаже блоками – 50% − приходился на небольшие сделки – до 100 м2 (по количеству сделок), в то время как по объему сделок лидировал сегмент 100−300 м2 офисных площадей (33%), на втором месте – сегмент 1–2 тыс. м2 (22%).

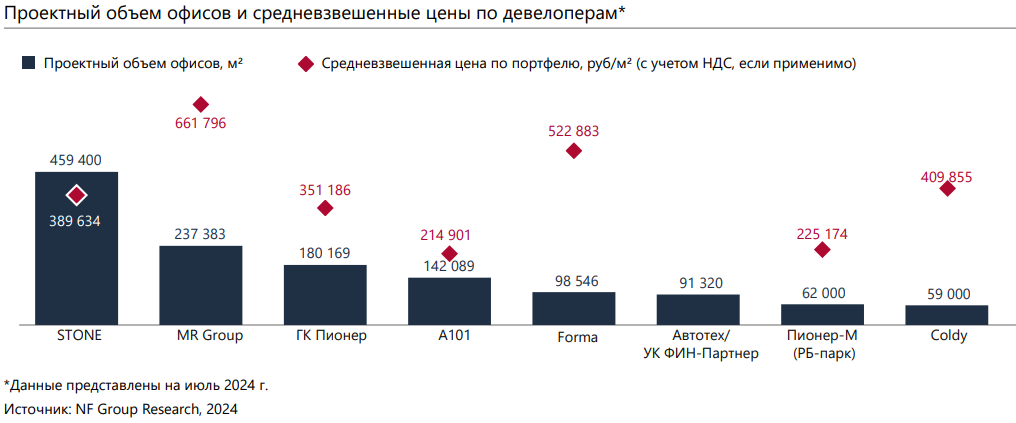

По проектному объему офисных площадей лидером является девелопер Stone, в рамках портфеля которого 459 400 тыс. м2 офисов (9 проектов). Средневзвешенная цена продажи в портфеле девелопера составляет 389,6 тыс. руб./м2 **. Второй по объему является MR Group: совокупный проектный объем компании составляет 237,4 тыс. м2 (2 проекта), средневзвешенная запрашиваемая цена – 661,8 тыс. руб./м2**. Третьей по проектному объему офисов на продажу является ГК «Пионер», совокупный проектный объем которой − 180,2 тыс. м2 (4 проекта), а средневзвешенная запрашиваемая цена – 351,2 тыс. руб./м2 **. Тройка лидеров не изменилась по сравнению с прошлым кварталом.

В 2024 г. ввод новых объектов может составить около 800 тыс. м2 , где около 85% будут проектами класса А. Преимущественно новые проекты будут располагаться в зоне СК−ТТК (45%) и ТТК−МКАД (41%).

По итогам 2024 г. показатель вакантности может достигнуть 8,0–8,5% в классе А и 5,0–5,5% в классе B. Средневзвешенные запрашиваемые ставки аренды в классе А могут составить порядка 27–28 тыс. руб./м2 /год (без учета операционных расходов и НДС) и 19,0–19,5 тыс. руб./м2 /год (без учета операционных расходов и НДС) в классе B (при стабильном внешнем фоне).

Вы подписаны на нашу рассылку

Объявления

Каталог объектов

Arendator.ru

© 2003-2025 Arendator.ru

Реклама: mk@arendator.ru

Общая: info@arendator.ru

Новости: news@arendator.ru

Tелефон: +7 (495) 150-08-64

Свидетельство о регистрации средства массовой информации Эл № ФС 77-27518 от 14 марта 2007 г., выдано Федеральной службой по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия.

При полном или частичном использовании материалов ссылка на arendator.ru обязательна.

Политика обработки персональных данных

Как только ваш запрос будет обработан, вы получите письмо со ссылкой для просмотра анализа.

На ваш номер телефона выслан смс код. Для продолжения пожалуйста введите его в форме внизу

Отправте запрос и получите актуальное среднемесячное количество пешеходного трафика, количество людей проживающих рядом, а так же информацию об остановках общественного транспора, пешеходных переходах, парковках и метро абсолютно бесплатно.

В каком радиусе от помещения провести анализ пешеходного трафика, инфраструктуры и анализ количества людей проживающих рядом?